GESTÃO FINANCEIRA E O IMPACTO DA COVID – 19.

A função financeira como combustível para o funcionamento de toda a organização deve, garantir o aumento do desempenho dos indicadores de análise económica e financeira institucional em, época da Covid – 19, com soluções inovadoras que possibilitem a sua permanecia e a competitividade no mercado.

As actividades da Gestão Financeira nesta época de pandemia da Covid – 19, iniciam com a organização dos recursos disponíveis da instituição e colocados a disposição da instituição, elaboração ou revisão do planeamento financeiro, administração e controlo dos recursos financeiros, por forma a garantir o aumento da riqueza dos sócios ou investidores.

A pandemia da Covid – 19 obrigou muitas empresas no mercado nacional e internacional a declarar falecia, em virtude da subida de custos com a produção e, a consequente redução ou suspensão das vendas em montantes significativos que, não conseguem fazer a cobertura mínima do custo total ou alcançar o ponto de equilíbrio financeiro (Break Even Point), por forma a garantir a continuidade dos seus negócios bem como a riqueza esperada pelos sócios ou investidores.

As falências associadas a falta de recursos que assegurem a continuidade dos negócios das instituições activam, as estratégias de fusões e aquisições no âmbito das ferramentas da gestão financeira, como forma de garantir a manutenção dos ganhos esperados pelos sócios.

A fusão resulta da combinação de duas ou mais empresas para formar uma empresa inteiramente nova e, a aquisição é a combinação de duas ou mais empresas, na qual a empresa resultante mantém a identidade de uma delas, em geral a maior.

Em geral, a empresa adquirente é aquela que busca controlar a outra chamada empresa adquirida ou visada. Assim, a empresa adquirente identifica, avalia e negocia com os administradores e/ou accionistas da empresa visada. Há casos em que, os próprios administradores das empresas visadas dão início à negociação com a empresa adquirente.

Em Moçambique a título de exemplo temos:

- Fusão: entre a MCEL – Moçambique Celular e as Telecomunicações de Moçambique que resultam na TMCEL – Moçambique Telecom, SA; e

- Aquisição: a compra do Banco Terra Moçambique pelo Banco Moza que mantém a identidade desta última entidade e, a compra do Barclays Bank pelo Absa Moçambique que acabou por manter a identidade actual do Grupo Absa.

O processo de fusões e aquisições no ambiente microeconómico tem como principais objectivos:

- Uma forma rápida de uma empresa crescer;

- Um modo de entrar em mercados e defender – se de aquisições indesejadas;

- Um meio de aproveitar oportunidades de investimentos;

- Uma maneira de alguns participantes desses processos lucrar em detrimento de outros.

A pandemia da Covid – 19 retirou a liquidez de muitas instituições pelo que, uma das melhores alternativa para garantir, os ganhos dos sócios das instituições envolvidas e tornar atraente o processo da fusão ou aquisição por longo prazo, a utilização do Quociente de Troca é, a tecnica mais apropriada para a negocição entre as empresas.

O Quociente de Troca (QT) é, a razão entre o valor pago por acção da empresa adquirida ou visada (EV) e o preço de mercado da acção da empresa adquirente (EA), ou seja: QT = EV/ EA.

Assim uma empresa X que tenha as suas acções avaliadas no mercado em MT 10 e no acto da sua aquisição exige o preço de MT 20 a empresa adquirente Y, com acções avaliadas no mercado ao preço de MT 15, então o QT = 20/15 = 1,33.

A empresa Y deve oferecer 1,33 acção para adquirir 1 acção da empresa X pelo que, ao considerar que a empresa X tem 5.000 acções vai obrigar a empresa Y a emitir 6.650 (5.000 x 1,33) acções, como forma amigável de executar este processo da fusão.

O Quociente de Troca tem efeitos sobre, o lucro por acção tanto para a empresa adquirente e adquirida, relativamente ao preço pago por acção que, tem impacto directo nos índices preço/lucro (P/L). Assim:

O índice P/L é: = Preço de mercado da acção/ Lucro por acção (LPA); e

O Lucro por acção (LPA) é: = Lucro disponível após o imposto de renda/ número de acções.

O índice preço sobre o lucro (P/L) é, um indicador que relaciona o valor do mercado de uma acção, com o lucro corrente e projectado no horizonte temporal da empresa em análise.

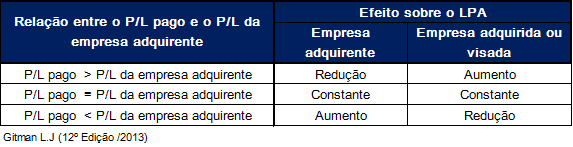

Assim, a relação existente entre, os efeitos dos índices preço/ lucro (P/L) sobre o lucro por acção (LPA) são, as seguintes:

Neste caso em concreto, com a fusão a empresa adquirente Y espera, uma redução inicial do lucro por acção mais que, a longo prazo os seus efeitos da fusão sobre esse lucro costumam ser bastante favoráveis.

Ao pagar mais do que o valor actual por metical de lucros para adquirir cada metical (P/L pago > P/L da adquirente), a adquirente (Y) transfere o direito sobre parte de seus lucros antes da fusão para os proprietários da empresa visada (X). Com a fusão, o LPA da empresa visada X aumenta e o da aquirente Y diminui.

O principal factor para que a adquirente Y obtenha LPA futuro mais alto é, a expectativa de que ocorra uma elevação dos lucros atribuíveis à empresa visada X, a um ritmo mais rápido do que resultante dos seus próprios activos, antes da fusão (os efeitos das sinergias).

A sinergia é a condição pela qual, o valor da acção de mercado da empresa combinada (PMXY), resultante da fusão existente entre as empresas X e Y deve superar, a soma do valor da acção de mercado das duas partes (PMX e PMY), já a fusão é a combinação de duas empresas ou mais para formação de uma única organização.

Na fusão sinérgica, o valor pós – fusão é maior a soma dos valores pré – fusão das empresas separadas, ou seja: Sinergias = PMXY – (PMX+ PMYP).

O valor ou preço de mercado da empresa visada X (PMX) e, o valor ou preço de mercado da empresa adquirente Y (PMY) correspondem aos valores de mercado das empresas X e Y, se forem empresas de capitais cotadas na bolsa de valores, e que as sinergias se identificam com os ganhos que, quando positivos, resultam PMXY > (PMX+ PMY).

A melhor quantificação das sinergias recorre – se, a seguinte equação:

t ICFt

Sinergias = ∑ −−−−−−−−−

t = 1 (1+ r)t

Onde: ICFt corresponde ao “cash flow” incremental na data t da fusão;

r é a taxa de actualização ajustada, ao risco que geralmente se identifica com, a taxa de rendibilidade esperada para os capitais próprios, da empresa visada.

Os cash flows incrementais dependem das origens das sinergias: acréscimos de proveitos (IRt); reduções de custos (ICt); reduções de impostos (ITt) e investimentos incrementais em capital fixo e fundo de maneio necessário (IIt), ou seja: ICFt = IRt – ICt – ITt – IIt

Na decisão da fusão, a empresa adquirente simplesmente realiza uma análise típica de orçamento para determinar – se, o valor presente dos fluxos de caixa que se espera que resultem da fusão supera, o preço a pagar pela empresa visada, e se o valor presente líquido (VPL) é positivo, o comprador prossegue com aquisição, ou seja:

t ICFt

VPL da Fusão = ∑ −−−−−−−−− – Prémio

t = 1 (1+ r)t

Onde:

O Prémio é: = Preço ou valor de mercado da acção da empresa combinada (PMXY) – Preço ou valor de mercado da acção da empresa adquirente (PMY).

A decisão de aquisição pelo comprador de forma sumaria baseia -se, nos seguintes comportamentos do VPL da fusão:

VPL > 0: O comprador prossegue com aquisição;

VPL = 0: É indiferente a aquisição ou não, pelo comprador; e

VPL < 0: O comprador não prossegue com aquisição.

.Assim presumido que, o valor ou preço do mercado esperado da empresa combinada (PMXY), é de MT 60 após a fusão entre as empresas X e Y, já podemos cálcular, os seguintes indicadores da decisão:

- Sinergia = PMXYEsperado – (PMX + PMY) = 60 – (10 + 15) = MT 35 – Justifica a fusão económica ou estratégica que, tem por objectivo tirar proveitos das economias de escala;

- PMXYPresente = PMXYEsperado – Pagamentos = 60 – 20 = MT 40

Prémio = PMXYPresente – PMY = 40 – 15 = MT 25

VPL da fusão para Y = 35 – 25 = MT 10 – Justifica a fusão financeira que, tem por finalidade de reestruturar a empresa adquirida, melhorado seu fluxo de caixa e liberando seu valor oculto.

O Quociente de troca em termo do preço de mercado (QTPM) indica, o preço de mercado por acção da adquirente (PMAD) que, foi pago por metical do preço de mercado da acção da empresa visada (PMEV), ou seja: QTPM = (PMAD x QT)/ PMEV.

O Quociente de troca em termo do preço de mercado (QTPM) geralmente, costuma ser maior que 1, indicado que, para adquirir uma empresa, a adquirente precisa pagar um prémio além do preço de mercado.

Os proprietários ou sócios da empresa adquirente mesmo com a realização do pagamento do prémio podem sair ganhando, porque a acção da empresa combinada (aquela resultante da fusão das empresas X e Y), pode ser negociada a um índice preço/lucro superior aos índices individuais antes da fusão. Este aumento do valor da acção da empresa combinada é, devido a melhor relação entre o risco e retorno percebida por accionistas e demais investidores como demostramos.

O administrador financeiro deve reconhecer que, o valor da acção de mercado da empresa combinada, só aumentará se ela for correctamente administrada. Se a empresa não puder atingir lucros suficientemente elevados frente ao risco, não haverá garantias de que o preço da acção de mercado da empresa combinada atinja o valor previsto.

As fusões e aquisições são especialmente atraentes quando o preço da acção da adquirente é elevado, uma vez que menos acções precisarão ser trocadas na transacção.

O factor critico para muitas das negociações das fusões e aquisições fracassarem entre, a empresa adquirente e a empresa visada é, o preço por acção oferecido em dinheiro ou reflectido no quociente de troca.

#FusãoentreMCEL–MoçambiqueCelular#Telecomunicações de Moçambique #Fusãomceletdm #MCEL #TDM #fusaodaTDMedaMcel #fusaotdmmcel #AquisiçãoBancoTerraMoçambiquepeloBancoMoza #BTM #MOZABANCO

A FR ACESSORIA SA o seu parceiro ideal de negócios apoia, a restruturação empresarial financeira, com recursos a fusão e aquisição de empresas como a forma estratégica de reagirem, aos impactos causados pela pandemia da Covid – 19, ou ainda se, manterem competitivas no mercado nacional e internacional oferecemos, os seguintes serviços de consultoria:

- Avaliação do preço de mercado, entre a empresa adquirente e a visada, cotadas ou não na Bolsa de Valores;

- Preparamos a proposta de negociação da fusão e aquisição, entre a empresa adquirente e a visada;

- Realizamos as operações contabilísticas das fusões e aquisições, para a empresa combinada; e

- Desenvolvemos e aplicamos defesas contra aquisição hostil (sem respaldo da administração da empresa adquirida).