CONTABILIDADE ORGANIZADA.

O artigo 42 do Código Comercial aprovado pelo Decreto-Lei nº 2 /2005 de 27 Dezembro, actualizado pelo Decreto-Lei nº 2/2009 de 24 de Abril, e revisto pela Lei nº 20/2017 afirma que todo o empresário comercial é, obrigado a ter escrituração organizada adequada à sua actividade empresarial, que permita o conhecimento cronológico de todas as suas operações, bem como a elaboração periódica de balanços e inventários.

O artigo 60 do Código Comercial (Decreto nº2/2005 de 27 de Dezembro) doravante abrevia CC (Código Comercial) reforça que, todo o empresário comercial é obrigado a dar balanço anual ao seu activo e passivo nos três primeiros meses do ano imediato e a lança – lo no livro de inventários e balanços, assinado – o devidamente.

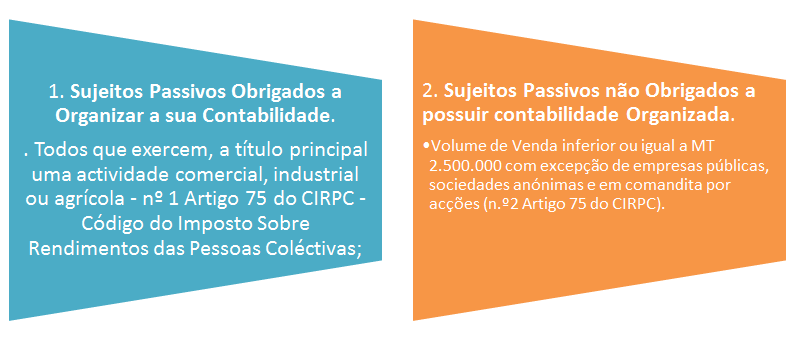

O artigo 43 do CC indica os livros obrigatórios que o empresário comercial deve efectuar a escrituração organizada adequada à sua actividade, e dispensa de alguns dos livros aos pequenos empresários. Com esta redacção o legislador não pretende afastar os pequenos empresários de apresentarem uma escrituração ou contabilidade organizada, apenas simplifica a complexidade de livros a serem escriturados por este grupo dos pequenos empresários (PE), devido a capacidade financeira dos mesmos no cumprimento das demais obrigações fiscais previstos para negócios, com volume de vendas acima MT 2.500.000 (dois milhões e quinhentos).

A Lei Geral Tributaria nº 2/2006 de 22 de Março em seu artigo nº 106 relativo a organização da contabilidade e deveres de escrituração, a mesma divide os sujeitos passivos em duas categorias quanto a obrigatoriedade possuir a contabilidade organizada, que se agrupam conforme o diagrama seguinte em dois grupos a saber:

A lei comercial regula a actividade dos empresários comercial, bem como os actos considerados comercial. Consideram – se os empresários comercial as pessoas singulares ou colectivas que, em seu nome, por si ou por intermédio de terceiros, exercem actividades em empresa comercial ou firma, e nas sociedades comercial.

A lei fiscal estabelece regras de tributação para a liquidação e colecta do imposto proveniente das empresas privadas ou públicas aos cofres do estado (Autoridade Tributária de Moçambique).

As empresas devem reger-se pela Lei Comercial e a Lei Fiscal, o que obriga as mesmas apresentarem a Contabilidade Organizada por exigência das instituições financeiras, investidores para efeitos de financiamento, e os demais interessados em transaccionar com a empresa. A contabilidade organizada interessa por parte do estado, para facilitar a liquidação e colecta do imposto.

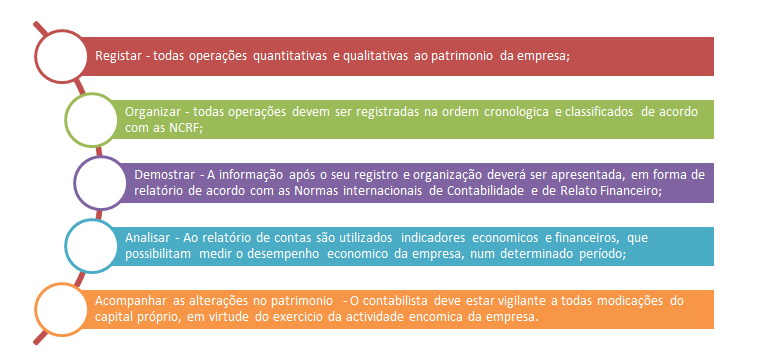

As empresas para conhecerem o seu património líquido de acordo com as Normas de Contabilidade Internacional e de relato financeiro são obrigadas, a possuir contabilidade organizada que tem por objectivo fornecer, a informação fiável e oportuna da riqueza acumulada das empresas num determinado período. A contabilidade organizada tem como principais funções para a empresa, as traduzidas no diagrama seguinte:

A importância da Contabilidade Organizada é de fornecer relatórios periódicos de todas as operações que alteram o património da empresa, através da apresentação comparativa de documentos como Balanço, Demostração de Resultados e Fluxos de Caixa, que garantem a fiabilidade e segurança dos registros contabilísticos das operações da empresa, num determinado período.

As empresas necessitam da Contabilidade Organizada não meramente para efeitos de tributação por parte do Estado, mais também para a tomada de decisões. Os nossos profissionais de contabilidade fornecem a informação de acordo com as necessidades dos administradores em diferentes níveis de gestão, para permitir que o conselho directivo das empresas com base, nas informações actuais e do passado de uma empresa, possam definir todo o planeamento e as estratégias das futuras acções que determinarão o sucesso da tomada de decisão.

A F.R ACESSORIA, SA apoia a sua empresa na organização de toda a sua contabilidade empresarial, desde do início da vossa subscrição para os nossos serviços de consultoria, através do pagamento do valor mensal no acto de assinatura do contrato.

No caso de mudança de contabilista, facilitamos o processo e entramos em contacto directo com o seu antigo contabilista para o levantamento de toda informação necessária, por forma a garantir a continuidade dos serviços e o cumprimento das obrigações fiscais.

Os nossos profissionais de contabilidade apoiam sem custos adicionais aos empreendedores, no enquadramento do melhor regime fiscal no momento da abertura de sua empresa, para apresentação das contas ao estado, por forma a permitir à adequada liquidação e colecta do imposto, sem nunca deixar de proceder para os efeitos comercial, com a escritura da Contabilidade Organizada nos termos do Artigo 42 do Código Comercial, para dar a conhecer a riqueza acumulada da empresa a todo o momento, num determinado período de tempo especifico.